A globalização da economia transforma o mercado. Todos os dias aparecem novos participantes, sejam parceiros, clientes ou competidores, com novos conceitos, métodos, tecnologias e produtos. Os processos são cada vez mais dinâmicos e a Engenharia Simultânea substitui, gradativamente, a Engenharia Serial. Há reflexos nos custos a partir dos novos regimes contratuais, dos novos modelos de concessões e das novas estruturas organizacionais, mais rasas, bem como a formação de consórcios e a pulverização de empresas.

A mensuração na Era do Conhecimento adquire novas formas, pela nova dinâmica proporcionada pela Tecnologia de Informação e Comunicações, porém, a arquitetura de informação permanece.

O mercado está mudando rapidamente, cada vez mais complexo, exigindo que as companhias reduzam preços, acelerem operações, aumentem qualidade e inovem constantemente. A resposta das empresas passa por diversas transformações, do número de níveis hierárquicos, expansão lateral de responsabilidades com os profissionais executando tarefas, e não funções, e uma revisão constante de estratégias, táticas e processos operacionais.

O desenvolvimento de Tecnologias de Informação e Comunicações (TIC) estabelece um elo muito importante entre estratégias de negócios, processos de negócios e Engenharia de Produtos. A nova Ciência do Conhecimento reconhece que o conhecimento é construído, mantido a partir da informação e desenvolvido através de processos de comunicação e difusão de informações, adicionando-se às experiências pessoais de especialistas, conforme as equações abaixo:

– Informação = Dados + Contexto

– Conhecimento = Informação + Experiência

Quanto à Engenharia de Custos atual, pode-se dizer que o preço de venda de um serviço de Engenharia é formado pela soma dos seguintes itens:

PREÇO DE VENDA = (MÃO DE OBRA + MATERIAIS + EQUIPAMENTOS) DOS SERVIÇOS + (MOBILIZAÇÃO E DESMOBILIZAÇÃO + INSTALAÇÃO DO CANTEIRO + ADMINISTRAÇÃO LOCAL) + BDI

Quanto à Mão de Obra, que é um item de elevada importância estratégica, temos que considerar além da remuneração do profissional, as demais exigências da legislação, entre outros itens, e estão os seguintes:

Encargos Sociais; Encargos Complementares (Transporte, Alimentação, Normas de Procedimento – NP – do Ministério do Trabalho, Seguro de Vida e de Mercado);

Alojamento; Adicional de Transferência; Treinamento e Participação nos Resultados.

Quanto aos Materiais, o desafio do prestador de serviço é maior, tendo em vista o elevado risco envolvido, em razão da fixação do valor do insumo na proposta e na natural oscilação do mercado até a sua efetiva aquisição.

Ao se cotar determinado material, no momento da elaboração do orçamento, as propostas apresentadas envolvem riscos econômicos que não são reduzidos pelo tamanho da amostra, porém, exigem um tratamento cuidadoso para expurgar as distorções e adotar o preço mais adequado. Reduzindo, desta maneira, as eventuais necessidades da aplicação de pleitos para recondução do contrato ao seu equilíbrio econômico-financeiro, tendo em vista o prazo para sua aquisição.

Quanto aos Equipamentos, temos que analisar se eles são próprios ou de terceiros.

Se de terceiros, devemos admitir a mesma situação comentada para os materiais. Quando próprios, caberá à empresa avaliar o enorme investimento necessário e a necessidade de contratação de serviços continuamente onde estes sejam adequadamente aplicados. Na construção civil, o custo dos equipamentos não costuma ser uma parcela expressiva.

O custo da Administração Local do contrato é bastante significativo, principalmente pelo fator mão de obra e tudo que foi anteriormente citado. Evidentemente, elevando o preço de venda. Deverá constar da planilha de quantidades. Envolve, entre outros itens, engenheiros, mestre de obra, pessoal de escritório, almoxarife e segurança patrimonial. Sem esquecer veículos de apoio, bens patrimoniais, as contas de água, luz e telefone e materiais de consumo.

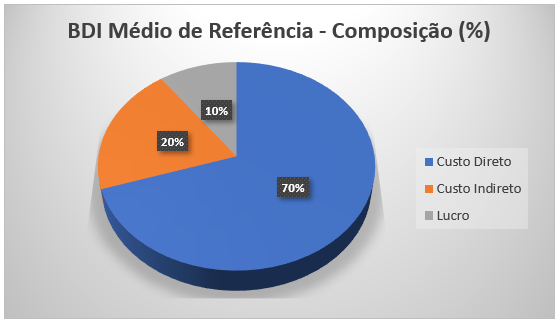

Enquanto o BDI – Benefício e Despesas Indiretas, quando aplicado à construção civil, tem metodologia de cálculo que envolve a margem de lucro das empresas, os tributos sobre a receita e variáveis definidas em percentuais, tais como, a Administração Central, os Seguros, a Garantia Contratual e o Custo Financeiro. O contratante deve, ainda, considerar a margem de risco ou de erro.

Custos Indiretos = Administração Central + Custo Financeiro + Seguros + Garantia Contratual + Margem de Erro

A Administração Central, sempre com tendência de alta, em função da necessidade de investir em novas tecnologias, técnicas e prospectar negócios inovadores.

BDI = Lucro + Custos Indiretos

Sabendo que o BDI é inversamente proporcional ao valor do contrato e tem menor relação com o tipo de obra, das suas condições específicas, do prazo da obra, bem como diversos fatores intrínsecos de cada obra, não faz sentido definir um BDI médio, nem mesmo setorizado e, sim, calcular o BDI contrato por contrato, no caso do prestador de serviços.

O contratante calculará o BDI de Referência (ou médio para as empresas que habitualmente participam de suas licitações) para cada faixa de valor de contrato.

A Administração Central, no caso do Contratante, deverá ser adotada após a elaboração de pesquisa junto às empresas executoras.

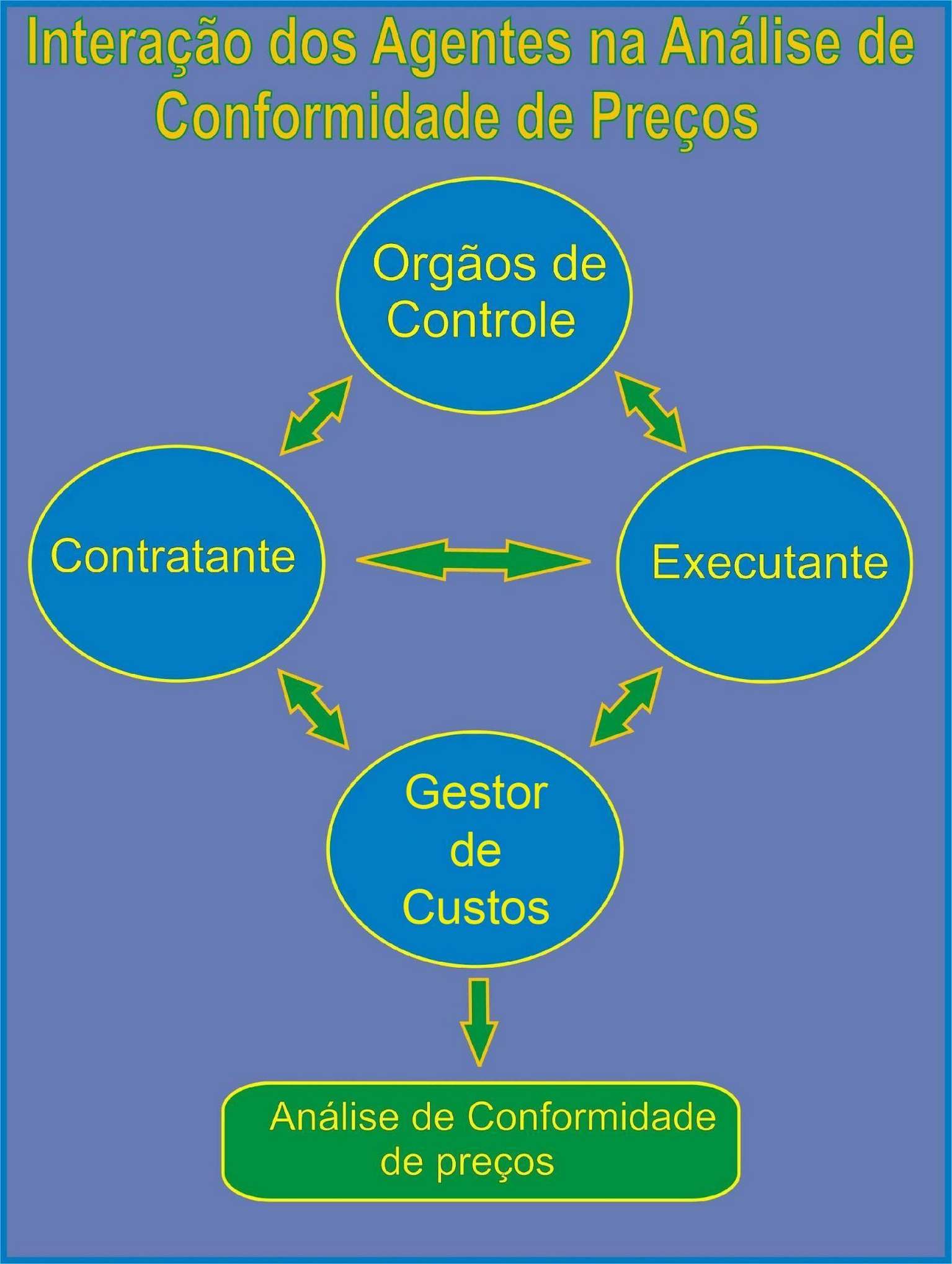

A Conformidade de Preços de um serviço é garantir para as partes envolvidas a aplicação da legislação brasileira pertinente, inclusive tributária, a boa técnica da Engenharia de Custos e o efetivo cumprimento do escopo do projeto.

Este conteúdo foi útil para você?

")